家計の節約の第一歩は、毎月の支出をキチンと把握することです。世の中にはいろんな家計簿術が溢れています。でも、結局どれを実践すればよいか分からないですよね。そこで今回は貯金0から1年で約130万円の貯金に成功した、節約インスタグラマーの「ののこ」さんが実際に取り組んでいる「袋分け家計簿」のやり方とポイントを紹介します!

準備するモノ

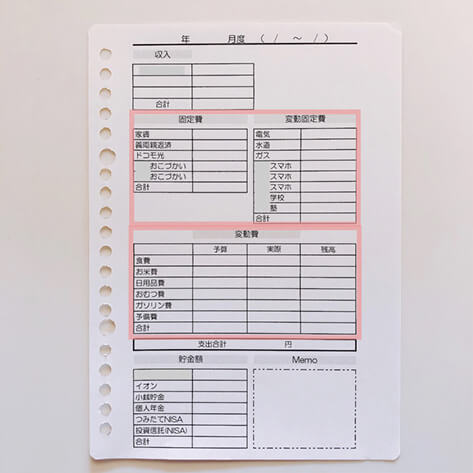

まず用意するのは、1ヶ月に使うお金を明確にするための家計簿フォーマット。

・固定費(家賃などの毎月決まった額を支払うお金)

・変動固定費(ガス・水道代などの毎月支払うけれど変動するお金)

・変動費(食費や日用品などの毎月変動する支払い)

・預金額

など、自分のライフスタイルに合わせてリストを変えながら作ります。

そして、毎月の変動費を分けるためのケースを用意します。

右上のパスポートケースに各項目の変動費を入れ、右下のケースには週ごとの食費を入れています。ケースは100均のものでもOK。自分のお気に入りを見つけるのもモチベーションUPにつながるかもしれません。

給料日にするコト

給料日になったら、まずは分かる範囲で固定費の記入と変動費の予算を決めます。変動費の予算は、過去のフォーマットやその月の予定を参考にします。何があるか分からないので、緊急事態にも対応できるように予算は多めにしておくのがベター。また、貯金は先に口座に入金しておきます。手元に置いておくとつい使ってしまうので、それを防ぐためにもお給料が入ったら即貯金用口座に入れるように心がけましょう。

銀行でお金をおろしたら、家計簿に記入した予算通りに変動費の袋分けをします。食費は1番動きがある項目なので、週ごとに分けて管理するのがおすすめ。

また、予備費には医療費や被服費など、変動費の項目に当てはまらない支払いをすべて入れています。袋分けができたら、食材は食費袋から、日用品は日用品袋からお金を出していきます。

〆日にするコト

まずは家計簿フォーマットをすべて埋めるために、各ケースの残金を確認します。それぞれの残金を計算して、フォーマットの項目を埋めたら完了!余った変動費ですが、お札はメインの貯金口座へ、小銭は小銭用の口座に入金しましょう。

こんな場合はどうする?

食材と日用品を一緒に購入した場合

スーパーで食材を買っているときに、ラップやキッチンペーパーが無いことに気づいて一緒に購入…なんてことよくありますよね。そんなときは、予備費や日用品、食費など一つの袋から一時的にお金を出してお会計します。帰宅後にレシートを確認しながら各袋を調整すればOKです!

クレジットカードを使った場合

基本は使った項目からクレジットカード袋に現金を移動させますが、袋の中にカードで支払った金額がピッタリなかった場合は、下記に例をのせています。

<スーパーで800円の買い物をクレジットで支払った場合>

・食費袋のお金は移動させず、メモに【食費800円】と記入してクレカ袋に入れる

・次回スーパーで500円の買い物をしたら、食費袋から1000円をクレカ袋に移動

・古いメモを廃棄して、新しいメモに【食費300円】(800円+500円=1,300円)と書いてクレカ袋に入れる。

・この作業を繰り返して〆日に端数を調整

クレカ袋にある程度お金が貯まったらクレカ専用の口座に入金します。

変動費が赤字になった場合

もし、予備費以外の変動費が赤字になった場合は、予備費から赤字分を補填してマイナス分はメモをして赤字の袋に入れます。予備費が赤字になった場合は、特別費から補填してマイナス分のメモを予備費の袋に入れます。特別費から出している場合は〆日に他の余った変動費を貯金に回さず、マイナス分の補填に充てます。

袋分け家計簿を始めてみて…

私が感じた袋分け家計簿のメリットは、毎日家計簿を書かなくて良い、項目ごとに分けているので残高が把握しやすい、レシートを残しておかなくても良い、などたくさんあります。袋から出して会計するのが少し面倒ですが、やってみる価値はあると思います。

各項目で管理するのが難しい場合は週ごとに袋を分けてトライするのもおすすめですよ!毎月の支出を把握して、無駄をなくしスッキリとした生活を目指しましょう。